1. 企業価値・株価算定が必要なケース

上場会社の株価は公開されていますが、非上場会社は適時適切な株価の把握が困難です。

以下、非上場会社の株式評価が問題となるケースを例示しています。

- ベンチャーキャピタルやエンジェル投資家から資金調達を行うときの株価算定

- 安定株主対策のために、取引先や銀行に株主になってもらう際の株価算定

- 従業員のやる気を引き出すために株主になってもらう際の株価算定

- 少数株主から株式を買い取るときの株価算定

- 退職した従業員から株式を買い取るときの株価算定

- M&Aの際の株式の買取価格の妥当価格の算定

- ストックオプションを発行する場合の行使価額算定やオプション価値評価

- 種類株式の株価算定

- 自社株式の買取価格の算定

- 自社株式を事業承継・相続・贈与する際の自社株式の株価算定

2. 企業価値・株価算定の必要性

-

- )会社法上の株価算定の必要性

エクイティファイナンス(第三者割当増資・ストックオプション発行等)を行う場合、既存株主の利益を害することのないよう適正な時価とする必要があります(会社法上、特に有利な価額での発行の場合、株主総会の特別決議が必要となります)。 - )税務上の株価算定の必要性

税法上の時価よりも低い株価で増資や株式の移動をしてしまうと課税されます。税務上、時価より低い価額による新株発行については、個人株主に対しては一時所得として所得税、法人株主に対しては、受贈益や寄付金として法人税等が課されます。 - ) 裁判目的の株価算定の必要性

裁判目的で株価算定しなければならない場合があります。 例えば、会社法上、株式の価格を決定するよう裁判所に申立てをすることが可能である旨定められている場合(会社法117条2項等)における、裁判所による株式の価格の決定です。

- )会社法上の株価算定の必要性

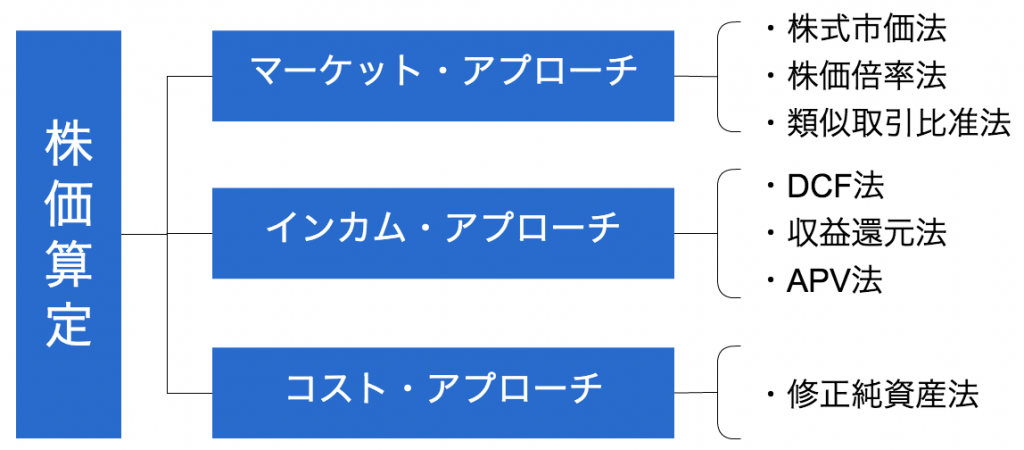

3. 企業価値・株価算定の方法

株価算定の方法は、マーケット・アプローチ、インカム・アプローチ、コスト・アプローチに大別されます。

-

- マーケット・アプローチは、株式市場やM&Aにおける株価や取引価額を基準に事業価値や株主資本価値を評価し、株価算定する方法です。

- インカム・アプローチは、将来または過去のキャッシュ・フローや損益を基準に事業価値や株主資本価値を評価し、株価算定する方法です。

- コスト・アプローチは、企業の純資産の時価評価額等を基準に株主資本価値を評価し、株価算定する方法です。

4. 企業価値・株価算定の手順

- 株価算定の目的・評価対象等ヒアリング

- 情報収集

- 各アプローチで試算

- 評価方法決定

- 株価報告書作成

- 株価報告書納品

5. 企業価値・株価算定の必要書類等

非上場会社の株価算定は、使用する資料の精度及びその選択によって、その精度が左右されます。通常、以下のような資料が株価算定のために必要となります。

- 決算税務申告書3年分(別表一、二、四、五(1)(2)、勘定内訳書含)

- 事業報告書3年分(必要に応じて)

- 事業計画3年分(利益計画とキャッシュフロー計画)

- 設備投資計画(キャッシュフロー計算書を作成していない場合)

- 類似業種の上場会社リスト

- 商業登記簿謄本

- 不動産登記簿謄本(不動産保有の場合、不動産鑑定士の鑑定評価書、時価明細等)

- 有価証券時価明細

- 会社の概況が分かる資料(会社案内等)

- 株主名簿(代表者との関係や株主の属性が分かるもの)

- 新株予約権原簿等(ストックオプションを発行している場合、個数、行使価格等が分かるもの)

- 同族関係の関係図

- 過去の株価算定資料(今回の株価算定との整合性を確保)

- エクイティリスクプレミアム資料(DCF法の場合)

- 投資契約書・株主間契約書(種類株式・優先株式等の評価の場合)

是非一度、お気軽にご相談ください!